A股“医药一哥”恒瑞医药,最赚钱的一条腿瘸了

发布时间:2022-04-26 10:08:20

文章来源:

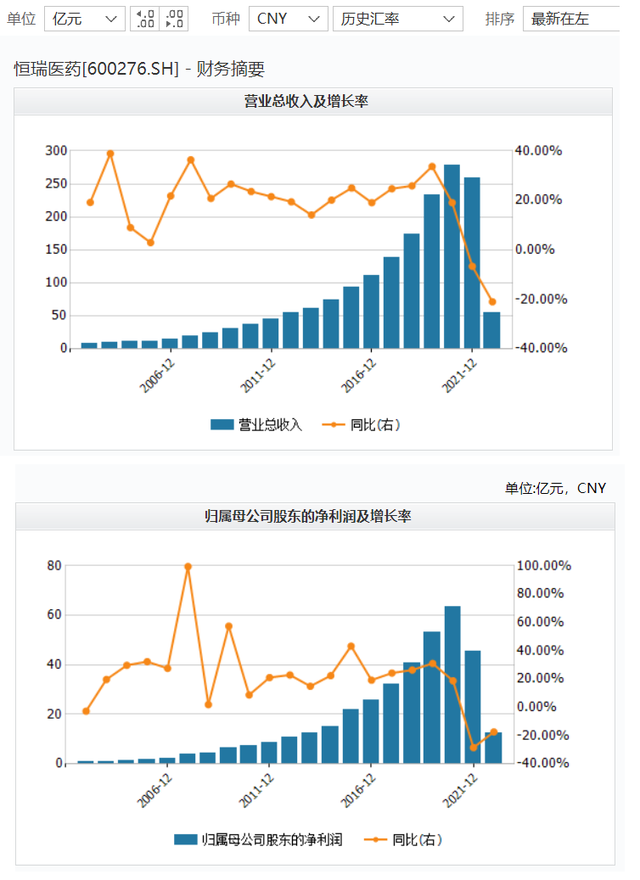

4月22日,恒瑞医药(600276.SH)发布2021年年度财报。资料显示,该公司2021年实现营业收入259.06亿元,同比下降6.59%;归属于母公司所有者...

4月22日,恒瑞医药(600276.SH)发布2021年年度财报。资料显示,该公司2021年实现营业收入259.06亿元,同比下降6.59%;归属于母公司所有者的净利润为45.30亿元,同比下降28.41%;归属于公司股东的扣除非经常性损益的净利润为42.01亿元,同比下降29.53%。

在过去几年中,恒瑞医药的营收和净利润一直在保持增长,2021年是其首度出现营收净利“双降”的年份。此外,恒瑞医药去年的利润降幅也大于营业收入降幅。在恒瑞医药看来,这背后不乏研发投入的增加、集中带量采购和国家医保谈判产品大幅降价对毛利率的影响。

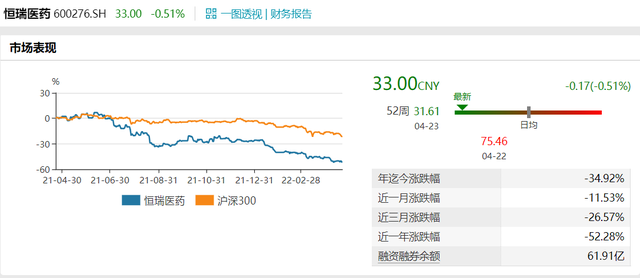

恒瑞医药曾是资本市场的明星,有“A股药王”、“医药一哥”和“医药白马股”等一众光环加身。在股价方面,去年1月恒瑞医药股价来到每股97.16元的历史最高点,但一年后的本月22日,其股价收报每股33元,已经跌超7成。市值较历史高位蒸发超3000亿元。

Wind截图

在外界看来,恒瑞医药如今正在承受转型之痛:收入占比过半的仿制药业务,在集采政策的影响下明显下滑;而在创新药业务方面,“老”产品的市场爆发期已经过去,而“新产品”的爆发期还没有到来。无论是核心产品还是整体业务,恒瑞医药似乎都正处于一个“青黄不接”的关口。

年初至今恒瑞医药股价已经跌近35%,何时迎来业绩拐点,这显然是外界关注的焦点。

Wind截图

当仿制药遇见国家集采,“医药白马股”底盘迎来冲击?

资料显示,恒瑞医药的主要业务涉及药品的研发、生产和销售。该公司在肿瘤领域有多条研发管线,同时其业务还布局了自身免疫疾病、疼痛管理、心血管疾病、代谢性疾病、感染疾病、呼吸疾病、血液疾病、神经系统疾病等领域。

恒瑞医药前身是连云港制药厂,最早经营技术含量较低的红、紫药水生产,以及灌装等业务。后来在创始人孙飘扬的改革下,恒瑞医药向创新药转型,并实现了“小厂”向巨头的转变:在2000年上市时,恒瑞医药当年仅实现营收人民币4.85亿元,净利润6553.75万元;但到了2020年,其营收已经攀升到了277.3亿元,净利润升为63.28亿元。

Wind截图

虽然以创新药研发闻名,但是仿制药业务对于现在的恒瑞医药而言依旧不可或缺:一方面,其仿制药业务在收入中的占比约为60%;另外一方面,仿制药业务长期扮演了哺育创新药业务的角色。

恒瑞医药现在的阵痛,很大一部分就出现在仿制药业务上。在集采之下,恒瑞医药入围的仿制药带来的收入变少了。年报显示,自2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅73%。

为了进一步降低群众用药负担,国家近年来多次组织开展药品集中带量采购。在采购周期中,相关的医疗机构将优先使用集中采购中选药品,并确保完成约定采购量。对于入围的企业而言,一方面产品的可及性提高了,销量和落地范围可能会扩大;另外一方面,产品中选价格与原中标价格相比有较大幅度的下降,这可能对销售业绩造成一定压力。

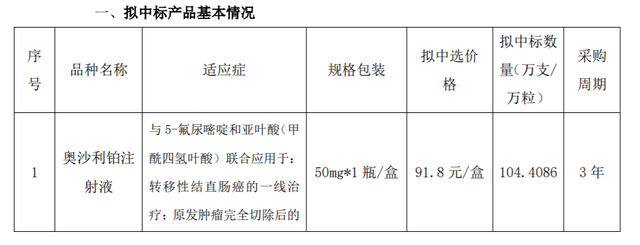

奥沙利铂注射液的原药厂赛诺菲此前挂网价为2100元/支,恒瑞医药报价降幅接近90%,提高了可及性 恒瑞医药2021年年报截图

从财报来看,集采下的仿制药业务表现不佳,成为恒瑞医药2021年业绩的显著问题。

以恒瑞医药公布的具体数据来说:2020年11月开始执行的第三批集采涉及的6个药品,其2020年销售收入为19亿元,报告期内同比下滑55%;2021年9月开始陆续执行的第五批集采涉及的8个药品,其2020年销售收入为44亿元,报告期内同比下滑37%。

不过在一些机构看来,带量集采对恒瑞医药业绩的不利冲击很快将见底。安信证券研报指出:“考虑到公司多数大品种仿制药已被集采,预计未来集采对公司业绩的压制将逐渐减弱。”

值得关注的是,在2021年之前,集中采购对恒瑞医药业绩的冲击尚未完全显现出来。在2020年的集采压力之下,恒瑞医药的营收、净利润、扣非净利润等主要财务指标仍然录得不小的增长。但在2021年,营收和净利润急转直下,这是为什么?

从现有数据来看,这个问题固然和药品集中采购推进过程中,恒瑞医药仿制药业务的遭遇和表现有关。但是就其自身业务和财务结构而言,这个问题同时也关乎到恒瑞医药被给予厚望的创新药表现。

创新药何时能成为台柱子?明年会是业绩拐点吗?

如果仅仅把目标聚焦在净利润方面,2021年恒瑞医药的财务表现急掉头,很大程度上是受到了研发投入增加的影响。数据显示,2021年该公司累计研发投入达到62.03亿元,比上年增加12.14亿元,同比增长24.34%,研发投入占销售收入的比重达到23.95%,创该公司历史新高。

恒瑞医药也承认,这“为公司长远发展提供有力支撑的同时,在很大程度上影响了当期利润。”

但如果从营收方面来看,这还关乎恒瑞医药创新药业务的过去、现在和未来。与仿制药的遭遇有些类似,恒瑞医药的创新药业务也遭受了国家医保谈判的影响。数据显示,恒瑞医药主要产品卡瑞利珠单抗价格降幅达85%,艾司氯胺酮价格降幅达68%。

恒瑞医药表示,“2021年3月1日起开始执行医保谈判价格,加上产品进院难、各地医保执行时间不一等诸多情况,造成卡瑞利珠单抗销售收入同比下降,艾司氯胺酮等新产品销售上量较慢,对公司业绩带来较大压力。”

但需要指出的是,医保谈判价格的确让患者得到了好处,但完全不等于直接牺牲医药企业的利益。对于企业而言,这可能是一次“以量换价”的转变。毕竟药物的价格降低了、企业的利润率会下降,但是销量可能会上升。理论上药物的可及性越好,企业长期来看很有可能从中受益。

资料显示,卡瑞利珠单抗是目前国内获批适应症最多、覆盖瘤种最广的国产PD-1抑制剂。据“时代财经”消息:2020年,卡瑞利珠单抗价格为每瓶19800元,医疗机构合计实际采购量约为3万瓶,采购金额约为6亿元;2021年,卡瑞利珠单抗中标价格降至每瓶2928元,医疗机构合计实际采购量超过44万瓶,采购金额接近13亿元。仅这一部分的业绩,就几乎翻番。

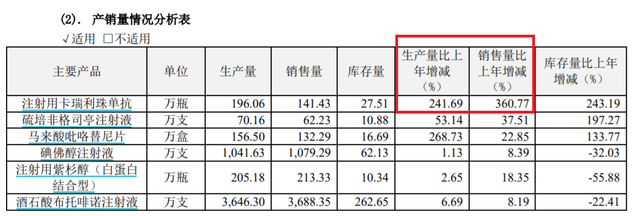

注射用卡瑞利珠单抗销量同比上年增幅逾360% 恒瑞医药2021年年报截图

对于资本市场而言,更值得关注的命题是:创新药,何时能成为恒瑞医药的“台柱子”?

恒瑞医药2021年年度报告显示,报告期内,该公司自主研发的创新药海曲泊帕乙醇胺片、脯氨酸恒格列净片、羟乙磺酸达尔西利片获批上市,公司已上市创新药增至10款,位居国内同行业前茅。其中达尔西利是第一款国产CDK4/6抑制剂,恒格列净则是首个国产SGLT-2抑制剂1类创新药。

在仅有国外进口药物和国产仿制药的对应市场中,恒瑞医药的新药拿下首发,不能说毫无卖点。

但从公司经营的角度来看,恒瑞医药创新药业务的痛点可能在于:先前产品的发力期已经过了,后续产品的发力期还没到。在现有仿制药等业务受挫、原料和研发等成本上升的当下,恒瑞医药处在一个颇为尴尬的、青黄不接的产品收入低谷期。这对于财报表现而言,可能不是个好消息。

综合行业媒体“E药经理人”报道,有长期关注恒瑞医药的投资机构人士对其表示,“恒瑞用十年时间布局创新药,如果2018-2019年是它的第一个收获期,2023-2024年将是其第二个收获期。不考虑新一轮BD的话,到2024-2025年,预计它将会有26-28款创新药产品处于商业化阶段,届时,这些产品将支撑恒瑞的创新药销售占比提升至70%,公司也将完成向创新转型的重要一步。”

恒瑞医药今年下半年以后尤其是明年的表现,或许值得关注。

2021年-2022年恒瑞医药在业绩上可能遭遇的尴尬,或许也将是中国药企转型创新药的侧写。在恒瑞医药市值较历史高位缩水了3000亿的同时,其创新药营收占比已经从2020年的34%增加到2021年上半年的40%左右。创业药对其今后业绩的影响,必然更加醒目。

有机构人士表示:“恒瑞的业绩拐点,某种程度也是其创新药业务的拐点。而其创新药业务很可能在明年出现明显的加速,等2022年年报披露时,其收入贡献有可能达到一半,或将成为恒瑞一个里程碑的阶段。”

“内卷”竞争下,恒瑞医药离全球FIC有多远?

在经历了代理和仿制时代的积累后,越来越多的中国医药企业开始向创新业务转型。从创新药本身的发展阶段来看,从技术含量的由低到高排序依次应该是:me-too(与现有产品效果差不多)、me-better(开始在疗效、安全性等方面出现自身特色)、BIC(best-in-class,实现同类创新药物中效果最佳,或称me-best)以及FIC(first in class,全球首创新药)。

按照美国食品药品监督管理局(FDA)的定义,FIC指的是使用全新的、独特的作用机制来治疗某种疾病的药物。在机构方面看来,恒瑞医药现在并没有处于该阶段的产品,有机构人士对“E药经理人”表示:“当前恒瑞进入商业化或即将进入商业化的产品线,虽然没有FIC/BIC的产品,但相比从前的阿帕替尼和卡瑞利珠单抗,其2020年以来上市产品的总体‘产品力’已经进步很多。可以说,恒瑞的产品线更迭就是一部国产创新药研发能力的进化史。然而,想要在当前的环境下找到大几十亿销售潜力的重磅品种,也并不容易。”

FIC本身就意味着风险和不确定性,你不知道你是第一个吃螃蟹的人,还是倒霉蛋。

常年在资本、技术、商业化方面的优势积累,让海外药企显然更容易成为当前FIC的“主力”。

反观恒瑞医药自身历程,它很大程度上是中国式Big Pharma(药厂)的一个缩写。

恒瑞医药的掌舵人孙飘扬,入行之初只是在连云港制药厂担任技术员,当时连云港制药厂只涉及一些没有太高技术含量的业务,利润非常低。上世纪90年代,孙飘扬在连云港制药厂推行改革,先后买下抗癌针剂VP16和抗癌药物异环磷酰胺的专利权,连云港制药厂因此大获成功。

天眼查截图

在成为国内研发抗癌药的龙头企业之后,连云港制药厂后来改名恒瑞医药,并在改制后实现上市。2017年11月,恒瑞医药成为国内首个市值突破2000亿元的医药股。而在当时的国内上市医药公司中,云南白药、复星医药和康美药业的市值刚过1000亿。恒瑞医药无疑是开发创新药业务的受益者。

2021年1月,恒瑞医药市值冲上6200亿元。

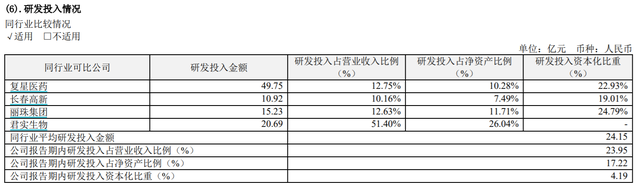

部分同类企业的研发投入对比,恒瑞医药2021年年报截图

但是现在恒瑞医药面临的外部环境已然变了天。

在颇有些“仿制”意味的me-too/me-better创新药时代,恒瑞医药通过产品推进速度和数量奠定了自己的地位。但是在如今乃至今后的BIC甚至FIC时代,医药企业将面临一场综合布局判断、执行效率和产品质量的“大考”。对于恒瑞医药等本土企业而言,能不能适应时代变革,顺利地实现业务和企业转型,这是一个深刻的命题,更是一场极大的考验。

与此同时,伴随着中国对外开放的逐步扩大,跨国药企也在加速进入中国。恒瑞医药虽然是本土医药巨头,但它同时要面临国外巨头和本土竞争者的冲击。在某种程度上,所有企业是共享国家集采和医保目录等政策红利的,恒瑞医药需要抗住其他药企及其产品的爆发性增长,并稳固自己的利润空间。

举例来说,在恒瑞医药的达尔西利片获批之前,全球已有全球已有四款CDK4/6抑制剂获批,包括辉瑞的哌柏西利、诺华的利柏西利、礼来的阿贝西利和G1/先声药业的曲拉西利,而前两者均已获批在国内上市。对于恒瑞医药而言,可谓“前有狼,后有虎。”竞争的问题,不容小觑。

在2021年12月的中国医药企业家科学家投资家大会上,恒瑞医药董事长孙飘扬表示,现在本土的仿制药企业面临转型,Biotech面临成长,大家都在做新药,可每年的新靶点毕竟是非常有限的,这不可避免地造成了内卷问题。

而在孙飘扬的经验里,一家企业想在目前这样的“内卷”的竞争环境中胜出,需要“未雨绸缪。”

“任何企业的人力、物力和财力都是有限的,如果一个领域别人已经做的很多了,其价值和需求必然会降低,就没有必要去凑这个热闹了,还是应当把有限的资源用于可以给患者解决问题且能有回报的项目上,而不仅仅是集中在重复性高的热门领域,比如肿瘤或者免疫领域……实际上除了这两个领域,中国还有很多疾病值得投入,比如病毒感染,比如肝肾疾病,我们仍然有很多未被满足的需求和不能被治疗的疾病,如果把资源和研究力量用一部分在这方面,可能会解决很多患者的临床急需,大家分散开来,对我们整个中华民族健康水平的提高也是有利的。”

内容来源:观察者网

最近更新

- A股“医药一哥”恒瑞医药,最赚钱的一条腿2022-04-26

- 孚日股份逾5%股份被冻结:控股股东遭两大“2022-04-26

- 屡败屡战 资本为界 宗庆后的两个娃哈哈2022-04-25

- 新网银行、锦程消费金融因违规双双被监管处2022-04-25

- 华润怡宝将赴港上市,估值仅农夫山泉4%?二2022-04-25

- 重庆银行遭股东违规减持 八次套现逾3600万元2022-04-25

- 妙可蓝多护城河薄弱,收入八成靠奶酪,营销2022-04-25

- 新城控股 光环下暗藏危机2022-04-25

- 迈瑞医疗海外业务增速放缓 轮番回购止不住2022-04-25

- 葵花药业老不好,多半是废了?2022-04-24

- 董事长协助调查,从盈利到亏损超35亿,泰禾2022-04-24

- 被炒股拖累的科大讯飞,头部大哥不好做2022-04-24

- 惨!贝壳被列入“预摘牌”名单,收购家装又2022-04-24

- 引火上身又躺枪!雪花啤酒怎么了?2022-04-24

- 拥抱公会,快手直播怎么样了?2022-04-22

- 圆心科技再求上市:亏损金额飙升,研发费用2022-04-22

- 全球首个肠癌粪便基因检查技术发明的由来2022-04-22

- 不确定性因素增加,三全食品陷“增收不增利2022-04-22

- 华为多名高管职位变动,郭平改任监事会主席2022-04-22

- 少林寺退出少林大数据研究院股东,持股不到2022-04-22

- 海底捞缘何遭遇巨亏,如何走出转型阵痛2022-04-22

- 逸仙电商困于营销,深陷“内卷”焦虑2022-04-22

- 阵痛的OPPO:门店失灵,难入高端2022-04-22

- 新希望地产获兴业银行80亿并购融资专项额度2022-04-22

- 万邦医药IPO期间被告上法院,一突击入股股2022-04-22

- 冰雪时光入驻广州天河龙洞步行街 新店开业2022-04-19

- 冰雪时光广州首店开业 日销破万凭什么?2022-04-19

- 豫之星举办就业公益讲座 赋能莘莘学子成就2022-03-15

- 河南省农业农村厅领导莅临豫之星调研指导小2022-03-15

- 绿都智慧服务全新亮相,开启智造美好生活2022-03-14

热门推荐HOT

-

未雨绸缪,冰雪时光备战冬季茶饮

冬季气温下降,客人的消费时段会有大幅的改变,咱们品牌鲜果材料的运用比较多,因此需要注意物料的使用情况,改善备料环节,即时调节仓储存

-

童瞳眼科走进希雅图幼儿园开展近

为了增强教师和小朋友们近视防控的意识,掌握科学用眼、护眼的常识和方法,2021年10月22日,郑州童瞳眼科医院白祥怡视光师走进希雅图幼儿园

-

郑州童瞳眼科医院迎来智博商学院

天朗气清,秋阳正好。9月16日,智博商学院代表赴郑州童瞳眼科医院进行参观和交流,郑州童瞳眼科医院院长李景丽及相关领导热情接待。李景丽

-

助力企业寻找新赛道!IP应用专家

近来,受国际贸易形势及新冠疫情等因素的影响,我国中小企业发展迎来新一轮挑战。与此同时,文创潮牌、国风潮牌、知名IP跨界联名产品不断涌

-

闻“汛”而动!河南省农业综合开

郑州遭遇暴雨、特大暴雨袭击,并引发洪灾,导致郑州市区出现严重内涝,大量市民被洪水所困,日常生活受到极大影响。河南省农业综合开发公司

-

持续“出海行动” 白象食品与南

2021年6月7日,按照长期合作、优势互补、互利共赢的原则,白象食品股份有限公司(下称白象食品)与南非驻华大使馆签署长期战略合作协议。南非

-

坚果智慧墙O 1火爆开售,JMGO坚

坚果投影的所属公司深圳市火乐科技发展有限公司创立于2011年,今年恰是其成立十周年。作为最早进入智能家庭投影行业的自主品牌之一,以让美

-

星联白沙厨卫城第四届厨卫文化节

伴着节日的余庆,和着初春的暖风,2019年3月9日上午,星联白沙厨卫城第四届厨卫文化节隆重开幕。本届展会汇集广东、福建、浙江、江苏、四川

-

强强联手,合作共赢|宝客携手AC

2018年10月1日,在这个举国同庆的日子,礼品业界又传来重磅消息,国际箱包品牌ACE(爱思)与宝客(上海)网络科技有限公司达成战略合作协议,成为爱思在礼赠积分领域的独家代理商!

-

承包你的吃喝玩乐 万城嘉年华填

连日来,太康县新老城区附近的市民都被一个热闹的商业广场所吸引,在这里,一站式满足你的吃喝玩乐购,大大的填补了太康县城市功能配套的空

猜你喜欢LOVE

中化商务:践行使命守初心 乘势而上

在十四五开局之年,中化商务有限公司(以下简称中化商务)再次踏上新的征程。随着中国中化控股有限责任公司的成立,一家以科技驱动的创新型企

奥晨招标:诚信经营用心服务 塑造政

内蒙古奥晨招标有限公司(以下简称奥晨招标)在内蒙古250多家工程招标代理机构中名列前茅。公司以诚实信用的经营原则、完善的服务体系、专业

破冰深远海 耕牧“新粮仓”——来自

自山东日照东行百余海里,黄海冷水团中,深蓝1号犹如襁褓一般,呵护着游弋其间的三文鱼。茫茫大海中,这个有着两个足球场大小、重1500吨的

三明邮政局召开2021年第二季度普遍服

为深入推进2021年第二季度邮政普遍服务重点工作落实,着力做好邮政普遍服务质量提升,近日,三明局与中国邮政集团有限公司三明市分公司

重塑IP新场景!郑州绒言绒语走进鄂尔

新经济时代下,企业的IP化发展越来越成为一种趋势。近日,郑州绒言绒语创始人郑淑一行受邀走进鄂尔多斯金鼎亨连锁超市参观调研,金鼎亨董事